a16z:去中心化电网

Bitget新闻:电网是一个由电线和发电厂组成的庞大而复杂的系统,对我们的经济至关重要,也是我们工业实力的基础。目前,美国面临着严峻的挑战:由于人工智能计算、回流和“电气化”等因素,美国的电力需求预计到 2040 年将增加 。

为了抓住能源丰富的未来,我们必须简化电力的生产、传输和消耗;这需要 。 大型发电厂和长途输电线的建设十分繁琐,但太阳能、电池和先进核反应堆等技术却带来了新的可能性。正是这些以及其他更“本地”的技术可以避免昂贵的长途布线并直接部署在现场, 。

虽然历史上的工业扩张依赖于大型中心化发电厂,但21世纪标志着向去中心化和间歇性能源的转变,从“中心辐射”模式转变为分布式网络。当然,这种演变会带来新的挑战,我们需要创新来弥合差距。

成长的烦恼

美国电网由三个主要互联网络组成:东部、西部和德克萨斯州,由 17 名 NERC 协调员管理,ISO(独立系统运营商)和 RTO(区域输电运营商)负责监督区域经济和基础设施。然而,实际发电和输送由当地公用事业公司或合作社处理。这种结构在低负荷增长的时代发挥了作用,但扩展电网基础设施以满足当今的需求变得 。

接入问题

电网运营商使用 来管理新的资产接入,评估电网是否可以在不失衡的情况下支持该位置的新增电力,并确定必要升级的成本。 如今,超过 2000 GW 正在等待接入电网,仅 2022 年就有超过 700 吉瓦的项目进入队列。这是 :整个美国电网的发电装机容量只有 1200 GW。

但现实中,不少项目因面临并网成本而退出。从历史上看,只有 10-20% 的排队项目得以实现,通常需要在申请后 5 年以上才能最终连接——而且这些时间只会越来越长。发电商经常提交多个推测性提案来确定最便宜的接入点,然后在成本已知后撤回不利的提案,从而使可行性研究变得复杂。由于申请数量激增,加州电网运营商 CAISO 被迫在 2022 年停止接受任何新请求,并计划在2024 年再次这样做。

这是我们能源转型中的关键速率限制因素和成本驱动因素。美国能源部最近的一份报告发现,要满足到 2035 年的高负荷增长,整合新资产的区域内输电必须增加 128%,区域间输电必须增加 412%。更为乐观的预测预计增长率分别为 64% 和 34%。

拟议的改革有助于缓解这种开发积压。联邦能源管理委员会 (FERC) 正在推行“先准备、先服务”的政策,通过增加费用来过滤提案并加快审查速度。德克萨斯州电力可靠性委员会 (ERCOT) 采用“接入和管理”方法,可以实现更快的接入,但如果项目威胁到电网可靠性,则将其断开——这在快速添加新电网资产方面取得了巨大成功。虽然这些政策标志着进展,但简化NEPA等其他法规对于加快建设也至关重要。

但即使获得批准,电网建设仍面临供应链障碍,包括超过12 个月的交货时间 、大型电力变压器价格飙升 400%,以及特种钢材的短缺。实现发展变压器制造的联邦目标还取决于对电工钢行业的支持,尤其是即将到来的 2027 年能效标准。所有这一切都发生在电网停电(主要与天气有关)达到 20 年来最高水平之际,需要更换硬件。

这还不包括输送

最终,建设电网基础设施的成本改革表现为消费者的价格上涨。消费者支付的“零售价”是批发价(发电成本)和输送费(将电力输送给你所需的基础设施成本)的组合。至关重要的是,虽然廉价的可再生能源和天然气发电价格有所下降,但输送电力的价格却大幅上涨。

这件事情是由很多原因导致的。公用事业公司利用配电费来抵消客户发电的损失,旨在确保固定回报基础设施投资的收入(类似于成本加成的国防承包)。可再生能源的发展需要将电力线路延伸到偏远地区,而这些线路由于间歇性而使用较少。此外,随着电气化和自发电的提高,负载变得更加不稳定,为高峰需求而设计的基础设施变得效率低下且成本高昂。

政策和市场调整正在应对这些不断上升的运输成本,加利福尼亚州大量采用分布式电力系统(例如屋顶太阳能)就是一个显著的例子。

加州的净能源计量(NEM)计划最初允许房主以零售价将多余的太阳能卖回电网,忽略公用事业公司的配电成本。最近的变化现在基本上以可变批发价回购电力,从而减少了太阳能电池板所有者在高峰发电时段的收入,而高峰发电时段通常与最低电价一致。这一调整延长了太阳能装置的投资回收期,促使房主和企业投资电力存储,以便在更有利可图的时候出售能源。

加州公用事业公司还提出了一种计费模式,其中固定费用取决于收入水平,使用费取决于消耗量。此举旨在让富裕的客户承担更多的电网基础设施成本,保护低收入个人免受零售电价上涨的影响。尽管这项具体政策最近因类似但不那么极端的版本而被搁置,但这样的想法可能会导致富裕用户完全脱离电网。叛离可能会导致剩余用户付出更高的成本,并引发“死亡螺旋”。一些人认为,这种情况已经在夏威夷电力市场发生,一些地区迅速转向电动热泵。

让电灯一直亮

电不是魔法;电网运行复杂。在任何时候, 或“负载”相匹配;这就是人们所说的“平衡电网”的意思。在较高层面上,电网稳定性依赖于维持恒定的频率——在美国为 60 Hz。

电力线路容量超出而造成的拥堵(向电网电力倾销)会导致限电和当地价格差异。任何频率偏差也会导致发电机和电动机设备损坏。风能、太阳能和电池——缺乏惯性的反向资源——随着它们的激增,也使频率稳定变得复杂。在极端情况下,偏差可能会导致停电,甚至损坏并网设备。

由于电网固有的脆弱性,必须仔细考虑与之相连的资产,使可靠的供应与预测的需求保持一致。 。

什么时候够了,够了?

大约三分之二的负荷由批发市场通过(大部分)日前拍卖来平衡,其中价格由所需的最后一个电力单位的成本决定。可再生能源没有边际成本,在活跃时通常出价高于其他能源,从而导致价格波动——当可再生能源满足需求时价格极低,当需要更昂贵的能源时价格飙升(注:出价不同于 LCOE。)

太阳能和风能的不可预测性,以及老化化石燃料发电厂的关闭,给电网稳定性带来压力。这会导致停电(生产不足)和限电(生产过剩),例如加利福尼亚州2022 年将产生 2400 GWh 的浪费。解决这一问题需要对能源存储和输电改进进行投资(如下所述)。

太阳能和风能的不可预测性,以及老化化石燃料发电厂的关闭,给电网稳定性带来压力。这会导致停电(生产不足)和限电(生产过剩),例如加利福尼亚州2022 年将产生 2400 GWh 的浪费。解决这一问题需要对能源存储和输电改进进行投资(如下所述)。

此外,随着电力供应变得更加不可预测,天然气因其成本效益和灵活性而发挥着越来越重要的作用。天然气通常通过“峰值发电厂”来支持可再生能源,这些发电厂仅在需要时启动。一般来说,太阳能和风能的间歇性使得天然气发电厂和其他类型的发电厂间歇性地盈利,有时甚至由于技术原因连续亏损运行。因此,当“峰值电厂”在可再生能源停电时设定批发价格时,会导致成本上升,从而给消费者带来波动。

对电力的需求也在发生变化。热泵等技术虽然节能,但在可再生能源发电量较低时可能会导致冬季负荷峰值。这要求电网运营商保留一定的电力资产缓冲,并且在资源充足性规划中经常忽略可再生 能源。电网运营商通常遵循“十分之一”的规则,每十年接受一次电力短缺,但实际计算更为复杂。在 ERCOT 中,由于缺乏传统的容量市场来代替价格上涨激励措施,我们已经看到随着可再生能源进入电网, “紧急储备”不断增长。

像加利福尼亚州这样的太阳能高渗透率地区也面临着“duck曲线”,要求电网运营商随着日光的减弱和需求的增加而迅速增加超过 20 吉瓦的电力。对于旨在持续输出的工厂来说,这在技术和经济上都具有挑战性。

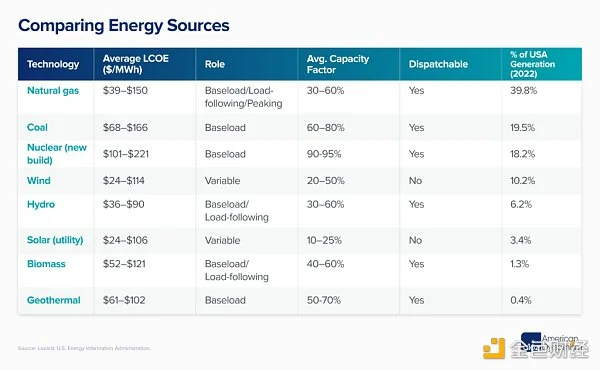

可再生能源的间歇性会产生隐性成本,迫使电网运营商承担风险或投资新资产。虽然能源平准化成本评估了项目的经济可行性,但它过度简化了资产对更广泛电网的真实价值。然而,LCOE 确实凸显了建设核电站等新资产所面临的经济挑战。尽管核能比当今的天然气更昂贵,但核能提供了一条令人信服的可靠电力脱碳途径。我们只需要扩大反应堆建设规模。

但我们不能仅仅依赖核能。仅仅依赖单一能源是有风险的,俄罗斯能源制裁期间法国面临的核挑战以及美国南部寒冷天气下的天然气问题就表明了这一点,更不用说大宗商品价格波动了。拥有大量可再生能源的地区,如加利福尼亚州,也由于日常依赖进口而面临不确定性。即使是冰岛或斯堪的纳维亚半岛等几乎 100% 使用清洁能源的地方,也会在危机期间保持可靠的备份或进口选项。

变智能

随着电力需求的增长,电网难以应对因去中心化和间歇性可再生能源而日益复杂的情况。我们不能用蛮力强制这种转变;如果我们要这么做, 。

当前的电网老化且“愚蠢”,依赖于发电厂根据预测需求调整生产,同时进行小幅实时调整以确保稳定性。 电网最初是为大型发电厂的单向流动而设计的,但它受到了多个小型电源向各个方向提供电力的概念的挑战,例如你的屋顶太阳能为邻居的电动汽车充电。此外,缺乏对实时潮流的真实可见性带来了迫在眉睫的问题,特别是在配电层面。

住宅太阳能、电池、先进核能和(可能的)地热能提供分散的电力,减少了基础设施建设的需求。然而,集成不断变化、不稳定的电网仍然需要创新的解决方案。此外,通过本地存储和需求侧响应(例如在电网紧张时关闭恒温器),甚至可以显著提高公用事业规模电力系统的有效使用,从而减少构建仅短暂在线的未充分利用资产的需要高峰期。

“智能电网”旨在实现所有这些以及更多目标,并且可以分为三个主要技术组:

具体来说,有两大趋势对于“智能电网”的未来至关重要。

首先,我们需要建设大量储能设施,以平滑局部高峰负荷,稳定整个电网的间歇性供电。储能电池对于小规模的电力爆发已经至关重要,并且随着价格的 持续下降,甚至可以覆盖更长的时间。但扩大数百吉瓦时的电池规模也需要扩大供应链。幸运的是,强劲的经济形势可能会继续加速部署;企业家应该寻求在任何可能的地方接入电池。

二是加快分布式能源资产网络部署和整合。 允许这些系统与家庭和电网规模的能源系统交互将需要各种新的解决方案。电动汽车或恒温器等“智能”设备的集合甚至可以形成模仿更大能源资产行为的虚拟发电厂。

未来是什么?

电网扩张的一个核心挑战是仔细平衡中心化和去中心化系统之间的转变,同时考虑经济和可靠性问题。中心化电网虽然简单且(通常)可靠,但也面临着复杂的需求波动和高固定成本的问题——例如,全球大多数大型核电站都是由政府资助的,去中心化电网虽然仍处于部署的早期阶段,但价格便宜,但不能自动确保可靠的电力,正如印度一些农村社区的偏好所表明的那样。

需要明确的是,我们今天拥有的中心化电网肯定不会消失——事实上,它还需要扩大规模——但它将被 。纳税人将越来越多地采用自行发电和存储,挑战传统的电力垄断并推动监管和市场改革。这种自发电趋势将在特别重视可靠性的能源密集型行业中达到极致——亚马逊和微软已经 ,我们应该尽一切努力加速新反应堆的开发和部署。

更广泛地说,纳税人需要可靠、负担得起和清洁的电力,通常按这个顺序。ERCOT拥有得天独厚的地理位置、易于创新的“纯能源”市场以及宽松的互联政策,将成为关注的关键,以便了解是否、何时以及如何通过去中心化电网实现这一点。毫无疑问,成功驾驭这一转变将带来显著的经济增长。

至关重要的是,构建这种去中心化电网需要我们最有才华的企业家和工程师: 。政策和经济趋势将加速这一电力发展,但确保这种去中心化电网比旧电网运行得更好的责任将落在私营部门身上。

美国电网的未来在于利用新技术和拥抱自由市场来克服我们国家的挑战,为更高效、更有活力的能源格局铺平道路。这是21世纪的伟大事业之一,但我们必须迎接挑战。

世界正在快速变化,电网也必须随之改变。

免責聲明:本文僅為教學內容,無任何投資建議。所有交易皆存在風險,加密貨幣及相關商品皆屬於波動性高的產品,請謹慎投資。另外,本文也不構成任何開戶建議,請謹慎選擇具有安全監管保障的加密貨幣交易所。本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。